Exemplo De Analise Vertical Do Balanço Patrimonial – O Exemplo De Análise Vertical Do Balanço Patrimonial é uma ferramenta poderosa para avaliar a saúde financeira de uma empresa. Este guia abrangente fornecerá uma compreensão clara do conceito, objetivos, procedimentos e interpretação dos resultados desta análise.

Ao compreender a análise vertical do balanço patrimonial, os analistas financeiros podem identificar tendências, padrões e áreas de preocupação, permitindo-lhes tomar decisões informadas sobre investimentos e operações.

Conceito de Análise Vertical do Balanço Patrimonial

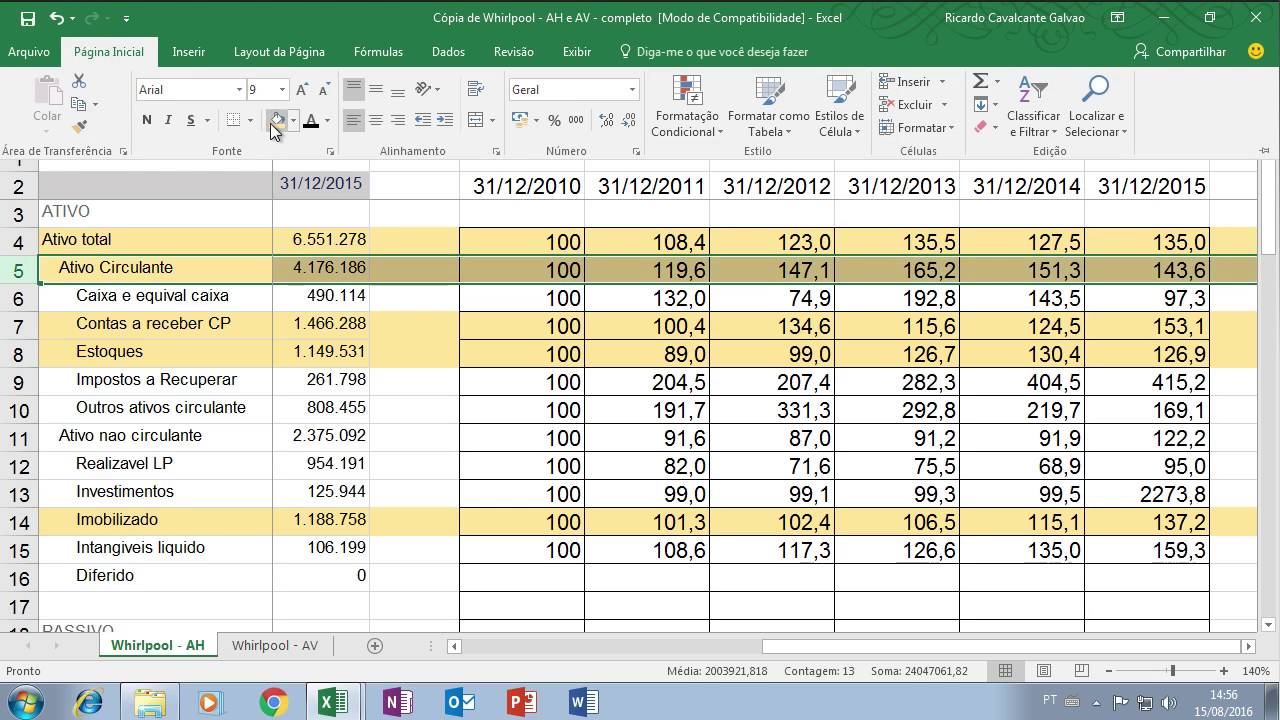

A análise vertical do balanço patrimonial é uma técnica contábil utilizada para analisar a estrutura financeira de uma empresa, permitindo identificar mudanças e tendências ao longo do tempo. Ela é realizada calculando-se os percentuais de cada conta em relação a um valor base, geralmente o total do ativo, passivo ou patrimônio líquido.

Objetivo da Análise Vertical

O objetivo da análise vertical é avaliar a composição e as mudanças na estrutura financeira de uma empresa, permitindo:

- Comparar a estrutura financeira da empresa com outras empresas do mesmo setor ou com seus próprios dados históricos.

- Identificar tendências e mudanças na composição dos ativos, passivos e patrimônio líquido.

- Avaliar a saúde financeira e a liquidez da empresa.

Objetivo da Análise Vertical do Balanço Patrimonial

A análise vertical do balanço patrimonial é uma técnica contábil que visa analisar a estrutura financeira de uma empresa em um determinado momento, expressando cada conta como uma porcentagem do total de ativos, passivos ou patrimônio líquido.

Informações Obtidas com a Análise Vertical

Essa análise permite identificar:

- A composição dos ativos, passivos e patrimônio líquido;

- As tendências na estrutura financeira da empresa ao longo do tempo;

- As mudanças na composição do capital de giro;

- A alavancagem financeira da empresa;

- A rentabilidade dos ativos.

Procedimentos para Análise Vertical do Balanço Patrimonial

Para realizar a análise vertical do balanço patrimonial, é necessário seguir alguns procedimentos:

Tabela para Análise Vertical, Exemplo De Analise Vertical Do Balanço Patrimonial

Organize uma tabela com 4 colunas:

- Conta Contábil: Nome da conta contábil do balanço patrimonial.

- Valor (Ano 1): Valor da conta no primeiro ano analisado.

- Valor (Ano 2): Valor da conta no segundo ano analisado.

- Variação Absoluta: Diferença entre o valor da conta no ano 2 e no ano 1.

- Variação Percentual: Porcentagem da variação absoluta em relação ao valor da conta no ano 1.

Cálculo da Variação Absoluta

A variação absoluta é calculada subtraindo o valor da conta no ano 1 do valor da conta no ano 2:

Variação Absoluta = Valor (Ano 2)

Valor (Ano 1)

Cálculo da Variação Percentual

A variação percentual é calculada dividindo a variação absoluta pelo valor da conta no ano 1 e multiplicando por 100:

Variação Percentual = (Variação Absoluta / Valor (Ano 1)) x 100

Interpretação dos Resultados da Análise Vertical do Balanço Patrimonial

Após realizar a análise vertical do balanço patrimonial, é fundamental interpretar os resultados obtidos para extrair informações valiosas sobre a saúde financeira da empresa.

Os principais indicadores financeiros a serem analisados incluem:

- Proporção de ativo circulante: Mede a capacidade da empresa em honrar suas obrigações de curto prazo.

- Proporção de ativo imobilizado: Indica o nível de investimentos da empresa em ativos de longo prazo.

- Proporção de patrimônio líquido: Representa a parcela dos ativos da empresa que pertence aos acionistas.

- Proporção de dívida: Mostra o grau de endividamento da empresa em relação ao seu patrimônio líquido.

Para interpretar as variações absolutas e percentuais, é necessário comparar os valores atuais com os valores históricos ou com os de empresas semelhantes no mesmo setor.

Variações absolutas significativas podem indicar mudanças importantes na estrutura financeira da empresa, enquanto variações percentuais fornecem uma visão mais precisa das tendências e padrões.

Por exemplo, uma diminuição na proporção de ativo circulante pode indicar um aumento no risco de liquidez, enquanto um aumento na proporção de dívida pode sinalizar um aumento no risco financeiro.

Ao identificar tendências e padrões, é possível prever mudanças futuras na saúde financeira da empresa e tomar medidas preventivas.

Limitações da Análise Vertical do Balanço Patrimonial: Exemplo De Analise Vertical Do Balanço Patrimonial

Embora a análise vertical do balanço patrimonial forneça insights valiosos, ela possui algumas limitações:

- Comparabilidade limitada:A análise vertical compara os itens do balanço patrimonial apenas dentro de um único período, o que limita sua comparabilidade com outras empresas ou períodos.

- Não considera o tamanho da empresa:A análise vertical não leva em consideração o tamanho da empresa, o que pode distorcer as comparações entre empresas de tamanhos diferentes.

- Ignora a estrutura de financiamento:A análise vertical foca apenas nos valores absolutos, ignorando a estrutura de financiamento da empresa, que pode impactar a interpretação dos resultados.

Como superar essas limitações

Para superar essas limitações, a análise vertical pode ser combinada com outras técnicas de análise, como:

- Análise horizontal:Compara os itens do balanço patrimonial ao longo de vários períodos, permitindo avaliar tendências e mudanças.

- Análise de índices financeiros:Calcula índices financeiros que relacionam diferentes itens do balanço patrimonial, fornecendo insights sobre a liquidez, solvência e rentabilidade da empresa.

- Análise de fluxos de caixa:Analisa os fluxos de caixa da empresa para avaliar sua capacidade de gerar caixa e atender às suas obrigações.

Em resumo, o Exemplo De Análise Vertical Do Balanço Patrimonial é uma técnica valiosa para analisar a saúde financeira de uma empresa. Ao calcular e interpretar as variações absolutas e percentuais, os analistas financeiros podem obter insights sobre a estrutura de capital, liquidez e lucratividade de uma empresa.

No entanto, é importante considerar as limitações desta análise e combiná-la com outras técnicas para obter uma avaliação mais abrangente da saúde financeira.